2022年4月に見切り発車的にFIRE(早期退職)した訳ですが、私の資産の多くは米国株になっています。

改めて何故米国株だったのか、少し考えてみました。

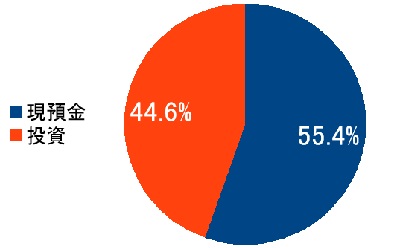

私のアセットアロケーション

8000万円超の資産を貯めて58歳でFIREしたと書きましたが、私の実際のアセットアロケーション(資産配分)は次のような感じになっています。

どうでしょうか?

現預金が5割を超えていますが、平均余命である81歳まで、生活費の多くをキャッシュで持っていたいというのがその要因です。

インフレなども考慮すると「その考えは少しリスクが高いのでは?」という事はファイナンシャルプランナーさんにも指摘されたのですが、昭和生まれの現金至上主義の価値観は、簡単には変える事が出来ません(泣)

とは言うものの、全体的に見ると現預金はそのままに、投資額だけで1千万円以上は増えているので、以前に比べて現金と投資の比率は近づいてきています。

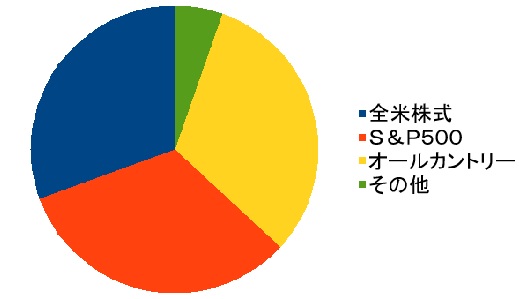

運用している投資の殆どは株式(ほぼ投資信託)で、不動産は自宅だけなので金融資産としては持っておらず、債権も資産全体からすると3%ほどしかありません。

そして株式の多くを占めているのが米国株です。

ゴメンナサイ! 嘘を吐きました。

以前の記事で、SBI証券でSBIVシリーズ祭りが始まるけど、私は興味が無いので祭りには参加しませんとか書いていますが、実を言うとチャッカリ参加してしまいましたm(_ _;m

これは私の投資関連のポートフォリオですが、このグラフの全米株式というのが、SBI―Vシリーズの全米株式になります。

参加しないと言っておきながら何故購入したのか?

答えは単純で、出来たばかりの投資信託だったので、一口の価格が安かったから(^^;

多くの口数が買えた方が、何となくお買い得な感じがしたからです。

全米株式(VTI)とS&P500(VOO)は、かなり似た値動きをします。

この事から、私は今後SBI証券でも全米株式とS&P500は、一口当たりの評価額は接近していく、つまり全米株式の方が伸びしろが高いのでは?と考えたからです。

実際には全米株式とS&P500は似た値動きする訳ですから、差はほとんと縮まりませんT_T

いずれにしろ、オールカントリーも6割強は米国株なので、私の投資額のほとんどは米国株で占めていると言っても過言ではありません。

ちなみに、その他の中には債権などの他にも、本来ならば忘れたい過去の異物(黒歴史)も入っています(泪)

何故米国株なのか

これは、株式に関する多くの著名人やブロガーなども言っている事ですが、単純に”強いから”に他なりません。

過去のデータを見ても、何度かの暴落を経ながらも、アメリカの株式相場は驚異的な伸びを示している事は皆が承知している事と思います。

株価だけでなく実際に世の中を見ても、SNSやネット通販など通信関連事業だけでなく、生活のあらゆる場面で使われている多くの技術がアメリカ発です。

また社会の近代化に伴う人口動態を分析した人口転換理論に逆らうように、先進国と言われる国の中で、アメリカは人口を増やし続けています。

もっともこれは、見方を変えればアメリカ社会の歪さを示すもので、経済的な面では決してプラスの側面だけでは無いと私は考えています(詳しくは面倒くさくなるので、また別記事にしたいと思います)

それでも、やはりまだまだ経済および科学技術のオピニオンリーダーであり、今後も浮き沈みはあっても、リーダーであり続けるであろうという希望的観測から、私は米国株を選択しました。

今後も米国最強時代は続くのか?

これは、私には判らないとしか言いようが無いですね。

日本だって、ここ30年以上も経済的な停滞が続いていますが、東洋の奇跡とも呼ばれるほどの経済成長を遂げた時代だってありました。

それは、1950年代の半ばから凡そ20年にも渡る高度経済成長期で、バブルのような株価や地価だけが高騰する空疎な物ではない経済成長であり、外国人から見ると異様にも思える日本人の勤勉性に裏打ちされた技術力の向上、そして倍増する所得と消費、それらが好循環を果たしていた時代があったのです。

当時の日本の経済成長に危機感を抱いたアメリカなどは、日本人の事をエコノミックアニマル(経済の野獣)などとも呼んでいました。

そんな日本もバブル崩壊とともに、空白の30年などと呼ばれるような経済的な停滞期に入り、約30年近く実質賃金が下がり続けるという、世界でも例を見ない惨憺たる有様になり下がっています。

果たして、同じ事がアメリカでは起こらないのか?

もちろん国民性や政治体制、或いは資源の有無などの違いがある為、まったく同じ事は起こらないかも知れません。

けれど、日本と同様に経済的なリーダーから陥落する時は必ず来ると私は思っています。

祇園精舎の鐘の音…って奴ですね。

ただ私にとっての問題は、それが”何時”か?という事です。

少なくとも私の平均余命である今後25年間は持つだろうというのが、私の希望的観測なんです。

その後に米国が凋落してもワシャ知らん!(若い人達ゴメンナサイ)

他の選択は考えないのか?

以前にも書いたように、私は投資で様々な失敗を繰り返しており、現在のインデックス投資に辿り着きました。

不動産に関しては、そもそも知識そのものが皆無です。

そして、今後も株式という企業形態は、少なくとも私が生きている間は存続すると考えています。

なので、インデックス投資以外の選択は、現在の所は考えていません。

後は米国中心で良いのか?という事ですが、オールカントリーなど多少は万が一の事も考えてはいますが、基本は他に選択肢が無いように思っています。

オールカントリーだって6割は米国株ですしね(^^;

例えばETFには、米国を除く全世界株式なんてのも有り、S&P500と比較しても長期的に見れと、勝ったり負けたりといった結構良い勝負をしているようですが、あまり魅力を感じません。

米国以外の国はと言うと、まずBricsが上げられると思いますが、世界最大の人口を誇る中国やインドは、経済的にも大国である事に異論は有りませんが、社会的に成熟しているとは思えません。

決して国民性をバカにしている訳ではありません

そう言った諸々を勘案してみると、どうしても「やっぱり米国株最高! ウェ~イッ!」となってしまうんですよね~(^^;

まとめ

不器用な私には、やはり米国株一択という選択肢しか無かったというのが結論です。

後は、キャッシュと投資の比率ですが、キャッシュ(生活防衛資金)を少なくして、その分投資に回す金額を大きくするのが、現在のセオリーなどだと思います。

リスクを考えるのなら、保持しているキャッシュの一部を、もっと債権などに回す事も有りなのかも知れません。

しかし、まだFIREしたばかりで、今後の生活費がどうなるのか不明、自宅のリフォームに幾ら必要なのかも不明、今後再就職が可能なのか? 再就職出来たとして幾らくらいの収入が得られるのかも不明。こんな状況では、どうにも動く事が出来ません。

もう少し色々な費用が見えてきて、生活が安定したら考える時が来るのかも知れませんけれど。

まずは、一年を通して生活費がどう変化するか見ていきたいですね。

それと、来年早々にもリフォームを考えているので、その当たりで凡そ健康寿命を生きる為の必要資金が幾ら必要なのかも判るのではないかな?

今後は、あまり収入を当てに出来ないので、アセットアロケーションを考えるのも、少し慎重にしていきたいと思うし、今後も投資の中心は米国株式のインデクスファンドという事は変わらないと思います。

コメント