私は、ボッチで生きると決めた時に、生命保険を解約しました。

自分が死んだ後に、保険金を受け取る人が誰もいないので、あまり自分的には保険に加入しつづける意味が無いと思ったのです。

60歳でFIREを目指す為に、少しでも固定費を減らしたいという意味もあります。

医療費補助も付いていましたので、万が一病気になった時の事を考えると、入っていた方が良いのかな? と思う部分もありましたが、当時病院の医療事務としても働いていて「日本の公的医療保険って良く出来てるよなぁ」と感じていましたので、やはり生命保険は解約する事に決めました。

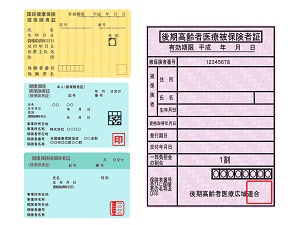

日本の医療保険制度

日本の医療保険は大きく分けて、以下の3つあるのはご存じかと思います。

・国民健康保険(国保)

・協会けんぽや共済組合等(健保)

・後期高齢者医療保険

国保は、国民誰でも加入出来て、自営業の方やフリーランスの方などは、こちらへ加入している場合が多いと思います。

健保は、会社員や公務員などが加入する保険ですね。

そして、後期高齢者医療保険は、文字通り75歳以上の方が加入する医療保険です。

保険料と自己負担割合

国保には、扶養という考え方が無いので、家族一人一人に保険料(税)がかかってきます。

一方で健保の場合、扶養家族には基本的には保険料はかかりません。

もちろん、働いて一定以上の収入がある人は扶養家族になる事は出来ません。

さらに、国保と大きく違うのは、会社が保険料の半分を持ってくれるという事です。

国保が全額自分で払わなければならのに比べて、健保(協会けんぽ等)は半分で済むので、自己負担はかなり軽減されます。

後期高齢者医療保険は、公費や他の医療保険者(国保や健保)からの拠出金割合などが大きいので、自己負担は他の保険より低めになります。

病院を受診した場合の医療費

国保・健保ともに、殆どの場合は、医療費の自己負担は3割となります。

後期高齢者医療保険は、所得によって1割から3割負担となりますが、自己負担を2割からにするか議論が行われているようです。

日本は大病院以外でも、かなり高度な医療が行われているので、それに伴い医療費も高額になる傾向があります。

そして公的医療保険には、国の税金も入っていますので、国としては社会保障財政の面から、もう少し個人の負担を増やして欲しい。

個人の側からすると、窓口負担が2倍になるのは負担が大きくて大変という事で、自己負担割合が変わる事には、かなり賛否が別れているようです。

国保にも種類がある?

国民健康保険は、誰でも加入できる保険ですが、加入している人が全員保険料を払っているかというと、実はそうでもなかったりします。

もちろん収入などの関係で、払いたくても払えない事情を抱えている人もいますが、払える経済力があるのに、払わないというケースも残念ながら存在します。

保険料の支払いが一定滞ると、自治体は状況に応じて「短期保険証」もしくは「資格証明書」を発行します。

このあたりは、保険料を払えないのか? 払わないのか? という、非常にデリケートな問題に関わってきます。

もし短期保険証や資格証明書が発行されると、それまで持っていた保険証は無効になってしまうので、その保険証では病院に行っても受診出来ません。

これらの措置は、だいたい月単位で行われる事が多いので、病院の窓口では月に一度は保険証を確認させてもらっています。

短期保険証と資格証明書の大きな違い

短期保険証と資格証明書は、どちらも保険料の支払いが滞った場合の、謂わばペナルティーのようなものなのですが、この二つには大きな違いがあります。

それは、病院を受診した時の窓口負担です。

短期保険証は、文字通り有効期間が短いという違いはありますが、期間内であれば通常の保険証と同じように使えます。

一方の資格証明書は、受診の際に一度医療費の全額を窓口で支払わなければいけません。

全額自費で払うというのは、場合によっては大変な金額になってしまいます。

「とてもそんな金額は払えないよ」という事で、大切な治療を中断してしまう場合も多いと聞きます。

短期保険証なのか、資格証明書なのか、この判断基準は自治体によって様々なのですが、安心して医療を受ける為には、保険料の支払いが困難になった場合は、とにかく役場に相談に行く事をお勧めします。

高額療養費制度

日本の公的医療費制度は、本当に良く出来ています。

先に書いたとおり、日本は世界的にみても最先端と呼べる医療が行われていますので、当然医療費も高くなる傾向があります。

医療費の7割を公的医療保険が負担してくれるとしても、例えば入院や手術などで100万円かかったとすれば、3割負担で30万円なんて事もざらにあります。

なので、その分のカバーが必要でしょ? と民間の生命保険会社が保険加入を勧めているのですが、日本には高額療養費制度というものも存在します。

高額な医療費が発生した場合は、限度額を超える支払いはいくつかの条件を満たせば負担を軽減しましょうという制度です。

この制度を使うには、所得や年齢などの条件があるので、自治体や健保組合に問い合わせてみるのが良いかと思います。

生活保護を受けていれば医療費は掛からない?

これは正解でもあり、不正解でもあります。

生活保護を受けている方の場合、その人に医療が必要かどうか要否判定が行われます。

医師が要否意見書を書き、それに基づいて審査が行われ、この人は医療を受ける必要があると判断された場合に、医療費補助が行われるのです。

生活保護になったから、自動的に医療費が無料になるか? というと、そうではなく舞台裏では医療機関と自治体が様々な手続きをしています。

私が民間保険(生命保険)を解約した理由

日本は基本的に国民皆保険制度をとっています。

そして、国保や健保などによって様々な違いはありますが、日本の進んだ医療を自己負担3割で受けられる、更に一定額を越えた自己負担には、その負担軽減制度まである。

これって、メチャクチャありがたい制度だと思うんです。

世界には、医療は基本的に無料って国も結構ありますけど……

もちろん、医療には自費部分があり、そこまでカバー出来る訳ではありませんが、それでもかなり自己負担を軽減できる制度が整備されいます。

その為、生命保険の支払い金額と、実際に医療を受けた場合の受給金額(大病した場合も含めて)のバランスを考えて、私は保険を解約するという選択をしました。

コメント