企業年金制度については、会社によって制度の有無があると思いますが、仮に制度があった場合には、一括給付or月額給付が選択出来るようになっていませんか?

果たして、どちらの選択がお得なのでしょうか?

私なら一括給付を選びます

まず企業年金については、その制度自体が無い会社もあると思いますし、制度内容も会社によって異なると思います。

ですから、あくまでも私の勤務先の制度だったらという前提の話です。

私の勤務先では一括給付・5年有期給付・10年有期給付の3つの中から選択する事になりますが、私だったら迷わず一括給付を選択します。

何故なら、一括給付の方が圧倒的にお得だと思えるからです。

企業年金の受給資格

しつこいようですが、企業年金制度自体が無い会社も多いと思いますし、仮に制度があっても、受給資格が定められていて、一定の要件を満たさないと受給出来ない仕組みになっていると思います。

更に受給開始年齢についても、退職して直ぐに受給出来る訳でなく、おそらくは国民年金などと同様に、65歳から受給開始という場合が多いのではないでしょうか?

つまり、50歳で退職した場合には、15年間は給付を受けられない事になります。

また国民年金や厚生年金と違って、給付を受けられる期間が限定されている場合も多いかと思います。

私の勤務先の場合

私の勤務している病院の制度では、20年以上の勤続期間があり、且つ退職時の年齢が50歳以上である事が受給資格になっています。

受給期間についても、5年または10年のどちらかを選択する他、受給開始年齢は他の年金と同様に65歳からとなっています。

つまり5年給付を選んだ場合は70歳まで、10年給付を選んだ場合には、75歳までしか給付を受けられません。

しかし一括給付だけは60歳から受けらます(但し年間100名限定の抽選?となっています…ナンダカナァ…)

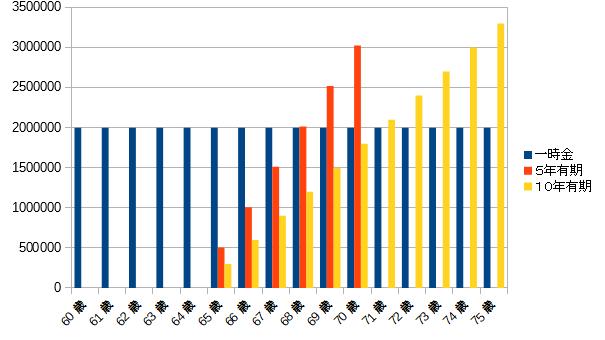

給付額は10年給付で月額2万5千円、5年給付で4万2千円なので、一カ月の給付額は5年給付の方が多くもらえます。

そして、一括給付の場合は200万円となっています。

受給額が多いか少ないかはともかく、いずれにしても受給方法を選択しなければいけません。

トータルでお得なのは?

5年給付の場合は満期までに受け取れる金額は約302万円、10年給付の場合は330万円となります。

やはり途中で亡くなるリスクもある為、10年給付の方が長生きした場合にはお得になるように設定されているようですね。

ちなみに、5年給付の場合で68歳(3年)10年給付の場合で71歳(6年)で、一括給付の200万円を超えてきます。

つまりこれだけを見ると、満期まで生きた場合には一括給付よりも100万円以上も有期給付の方がお得だと言える訳です。

何故一括給付を選ぶのか?

私が何故、満額で100万円以上も少ない一括給付の方を選択するのか?

FIREを目指している方ならば、もう想像がついているかと思いますが、私は一括給付を全額投資に回そうかと考えています。

選択肢としては現在持っている全米株式か全世界株式のインデックス投資という事になると思います。

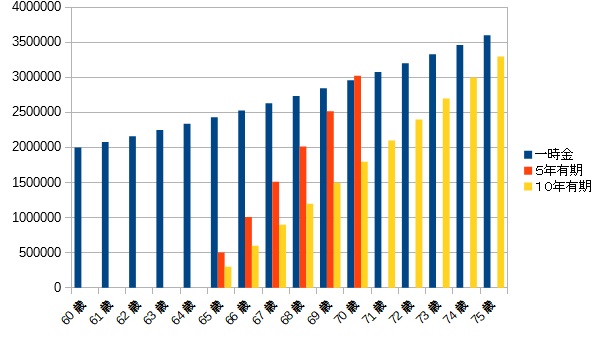

年間4%ほどの利回りが得られた場合、71歳で5年有期給付の302万円を超え、73歳で10年有期給付の330万円を超えてきます。(当然、毎年4%の利回りが得られる訳ではないし、暴落のリスクもあり得る訳ですが)

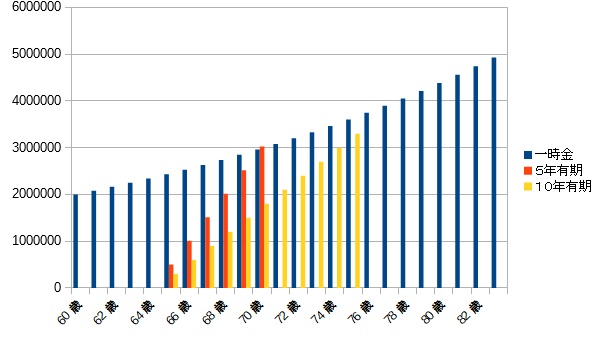

そして、私の年齢の平均余命である83歳の時点では有期給付よりも160~190万円もリターンが多くなります。

グラフを見る限り、ほぼ全年齢において有期給付よりも多くのリターンが期待できるようです。

複利の力ってスゴイですね。

まあ、リスクも含めて捕らぬ狸の皮算用である事は十分承知していますけれど。

将来が不安な企業年金

企業年金は期間限定の制度です。

国民年金や厚生年金は、長生きすればするほどリターンが大きくなりますが、企業年金は最初から限度額が決まっています。

何より他の年金制度、特に国民年金と比べて、企業年金は総資産額も少なく、運用面でも厳しいのが実情です。

一時金を選択しても「限定100名の抽選」なんてアホらしい事をしているのも、年間100人×200万円の2億円が、一時金として支払える限界だからで、それだけギリギリの財政で運営していると言えるんです。

(平成18年の保険業法の改定がなければ、まだ少しはマシだったかも知れませんが…)

私は、受給額が減額される事はあっても、国民年金については制度自体は残ると思っていますが、企業年金については何時まで保つか分からない…というよりも、いずれ解体されるものと思っています。

それが10年後か20年後かは分かりません。

ひょっとすると5年後には存続の可否を問う総会が開かれる可能性だってゼロではありません。

ならば、貰えるうちに貰っておき、自分で運用した方が良いと考えています。

例え暴落リスクや、早くに亡くなるリスクがあったとしても…です。

長生きリスクに備える

残念ながら、私の資産状況では長生きはリスクになっているのが実情です。

83歳までは何とかなると思いますが、それ以上に長生きしてしまった場合には、どうなるか分かりません。

一応計算では100歳まで資金ショートしないようですが、あくまでも机上の計算ですので、将来何があるか分かりません。

ですが、長生きをリスクと考えてしまうなんて悲しいじゃないですか。

長く生きられば、それだけ人生を楽しめると考えた方が、前向きに生きられる気がするのです。

だから、少しでも資産を長持ちさせられる方法を考えたい。

そりゃあ、限界まで支出を抑えて細々と生きるのも一つの方法かも知れませんし、実際にこれまでは節約生活を楽しんできました。

けれど、死ぬまでお金の計算をしながら生きるのも、それはそれでしんどいのかなぁ……てね。

FIREしたからと言って、別に贅沢な生活がしたいとは思いませんし、節約を意識しないで生きる訳ではありません。

うまく表現出来ないのですが、お金よりも時間を大切にして生きたいんです。

その為の準備の一つがインデックス投資であり、企業年金もそちらに回そうかと考えている訳なんです。

コメント