退職金が入ったら、住宅ローンを一括返済してローン地獄から解放されたいと思っている人も多いのではないでしょうか?

果たして、住宅ローンを一括返済する事は、本当に地獄からの脱出になるのでしょうか?

住宅ローンを一括返済してしまえば、本当に生活が楽になるのか考えてみました。

退職金で住宅ローンの返済はお勧め出来ない

結論から言ってしまえば、住宅ローンの一括返済はお勧め出来ません。

ましてや、定年ではなくFIREならば尚の事しない方が良いと思います。

いつまでも借金を背負っているのは嫌だと言うのは心情的には分かるのですが…

もしまだ若いうちに多額のローンが残っている状況だとしたら、貰える退職金も少ないと思いますので、金利の低減効果は限定的なものになります。

そして、定年もしくはそれに近い年齢になってからの退職であれば、退職金もそれなりの額が貰えると思いますが、今度はローンの残額も少なくなっていると思いますので、やはり金利低減効果は少ないです。

それならば、退職金は生活防衛資金として手元において方が、退職後の生活が安定すると思いますし、当面の生活を維持出来る資金を貯蓄などで蓄えられているのであれば、投資に回しても良いかと思います。

何故お勧めしないのか?

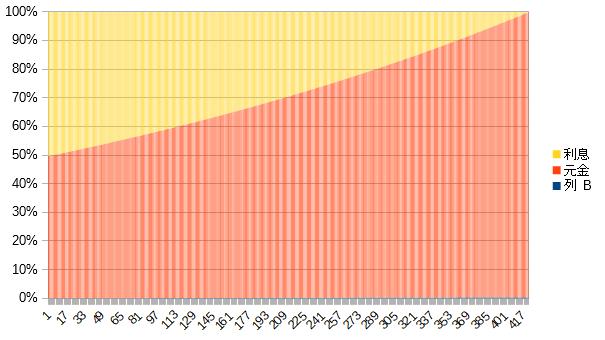

試しに前回使わせていただいた計算サイトke!sanで、繰り上げ返済についてシミュレートしてみました。

まず、30歳で3000万円の住宅ローンを組むと仮定します。

返済期間は35年とし、利息は2%としてみました。

すると最終的な総支払額は4173万円ほどになります。

次に40歳でのFIREを想定し、私の勤務先で40歳で退職した場合の退職金を計算すると約700万円ほどでしたので、全額を繰り上げ返済にあててみます。

すると、ローンの総支払額は3828万円に減りました、繰り上げ返済しなかった場合との差額は345万円ほどですね。

支払い期間についても315カ月に短縮されました。

既に120カ月支払っている訳ですから、残り195カ月、約16年ですね。

では、退職金700万円を投資に回して年利4%の運用益が出たとするとどうなるか?

16年後には1311万円に資産が膨らみますので、差額のリターンは約600万円です。

もちろん投資ですから、毎年4%の運用益が出る筈はないですし、暴落で大きく資産を減らす可能性だってあります。

どうでしょう? リスクのある600万円と確実な340万円、アナタならどちらを選びますか?

私ならばリスクのある600万円を選びます。

全額一括返済できるなら?

FIREせずに定年まで勤め上げて、退職金を使えば住宅ローンを全額返済出来る状況になったとします。

それならば、返済してしまうのも方法として有りなのでは?と考える人もいるかも知れません。

住宅ローンの仕組みは、最初(残額が大きい)ほど、支払い利息が大きく、例えば定年の60歳まで30年間返し続けたとすると、残りはほとんど元金の支払いで、利息はわずかです。

一括返済のメリットは支払い利息を少なくする事にあるので、その意味からはあまり一括返済の旨味は無いですよね。

それならば、退職金を無理に住宅ローンの返済に充てず、老後の生活を支える為に使った方が良いのではないかと思います。

住宅ローンを抱える心理的負担

金額の問題じゃないんだよ! 精神的な負担の問題なんだ! という人もいるかも知れません。

確かに住宅ローンに限らず、ずっとローンを抱えている精神的な負担は大きいですよね?

実を言うと、こんな記事を書いてはいますが、私も住宅ローンを繰り上げ返済しています。

元々、ローン自体が苦手で、借金を背負っているのだと思うだけで、日々の生活が圧迫されているように感じられました。

なので退職を契機に、一気に楽になろうと思うのは、心情的には、とても良く理解出来ます。

ですが、私の場合は繰り上げ返済をする為に、かなりムチャな生活を送り精神を病みました。

現在は、楽しみながら節約生活を送っていますが、当時は離婚した事も相まって苦痛でしかありませんでした。

まるで自分自身に罰を課すような、そんな脅迫観念に追われていたように思います。

もっと違った人生があったんじゃないかと、後悔している部分が大きいです。

FIRE後の生活設計に響く

最初から退職金なんて、当てにしないFIRE計画を立てているのなら、それも良いかも知れませんが、何だかんだと一時金として貰える金額としては退職金は大金です。

私は現在現預金などのキャッシュと投資のリバランスに取り組んでいますが、退職金については、生活防衛資金としてキャッシュで持っておこうと思っています。

私は小心者ですので、いずれ来るであろう暴落時にメンタルが持つか不安なのです。

だから、以前「FIREに必要な資金を計算してみました」という記事の中で、活動的に動けると思われる75歳までの生活費はキャッシュで持っていたいと書いたのは、暴落リスクに備えるという意味もあるんです。

若い人ならば、もっと株式や不動産などのリスク資産を大きくしても良いのでしょうけれど、58歳で後が無くメンタルの弱いオッサンには、ちょっと不安要素が大きいんですよね~(^^;

FIREは人生最大の買い物

つらつらと書いてきましたが、結局は選択するのはアナタ次第です。

投資した方が…と言っても、やはり投資にはリスクがあります。

それなら住宅ローの返済を月に1万円でも良いから少なくしたい。

或いは返済期間を数年間短くしたい、そう言う気持ちも良くわかります。

私は自身の経験から後悔しているだけであって、その選択肢の方が良いと考えるのも一理あるのかも知れません。

ですが、皆さんが私のようなボッチであるのなら、どのような選択もその全ての結果は自分に降りかかるだけですが、ご家族がいる場合には、そういう訳にもいきません。

是非ご家族で計算してみて、その上でどのような選択をするのか、良く話合って貰えればと思います。

家を買うのは、人生最大の買い物だと良く言われますが、私はFIREは家以上に大きな買い物だと思っています。

人生で大きな買い物を2つもするのであれば、ローンの繰り上げ返済なども含めて、それが本当に可能なのか、どちらの方がFIREする上で有利なのか、ご家族で良く検討してみて欲しいと思います。

もしまだ家を買っていないのであれば、持ち家かFIREか、どちらか一方を選択する事も出来ますしね。

人生にも減価償却がある

こんな考えは私だけかも知れませんが、建物と同様に人生も減価償却があると考えています。

日本の戸建てなんて10年以上経てば、ほぼ資産価値はゼロになってしまいます。

人生の場合も減価償却されていくけれど、若い頃ほど原価償却率が高いのではないでしょうか?

各年代毎に、それぞれの良さ(価値)があるのかも知れませんが、やはり若い時代の価値は、年老いてからのそれとは比較にならないほど高いと思うのですよ。

歳を重ねたからこそ楽しめる事もあるかも知れませんが、それは歳を取ってからでも間に合います。

ですが、歳を取ってから「若い頃にもっとこうしたかった」と思っても、取り返しが尽きません。

私自身は、まだ自分の人生には価値が残っていると思うからFIREなんて目指していますが、やはり若さという価値には敵いません。

今が人生で一番若い時というのは、確かに真実だと思います。

けれど、還暦間際になって20代30代の人を見ると、人生の輝きに差があると感じてしまうのもまた事実なんです。

ジジ臭い言い方になってしまいますが、若い人には若さを存分に楽しんで欲しいと思います。

その楽しみ方の一つとしてFIREへの道を選択するのであれば「一緒に頑張りましょう!」とエールを送ります!…………現金は送れませんので(^^;/

コメント